A CAIXA disponibiliza modalidades de financiamento habitacional com dois fatores de correção diferentes: TR e IPCA. Eles atualizam mensalmente o saldo devedor na data de vencimento das prestações.

A modalidade de financiamento habitacional também é oferecida sem correção, ou seja, com uma Taxa Fixa.

O Crédito Imobiliário Poupança CAIXA é um produto pós-fixado onde a TR corrige o saldo devedor dos contratos, não compondo a remuneração de juros cobrados mensalmente.

Conheça as características de cada índice e escolha qual deles se adequa melhor ao seu planejamento financeiro.

Gráficos Comparativos

Entenda como ocorre a variação dos valores pagos referentes à prestação e ao saldo devedor nos contratos que usam TR, IPCA, Crédito Imobiliário Poupança CAIXA, além dos contratos prefixados.

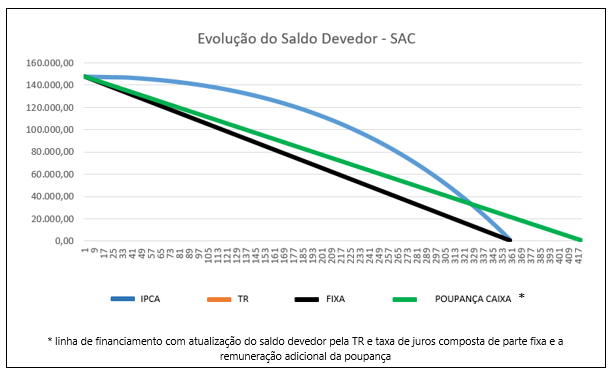

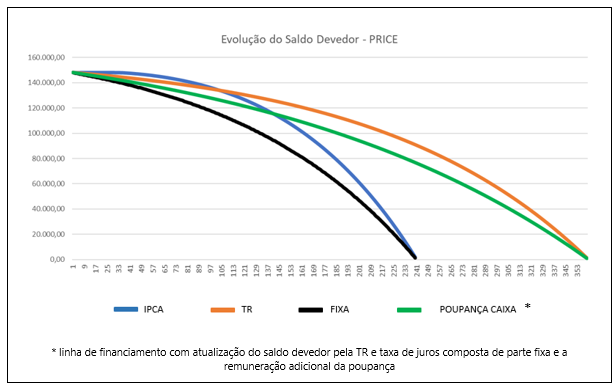

Gráfico Saldo Devedor (SAC/PRICE)

Pelos índices atuais, em contratos com sistema de amortização SAC, o valor do saldo devedor quando o indexador é a TR ou quando a taxa é fixa, diminui igualmente (a linha verde sobrepõe a linha laranja) e de maneira mais rápida do que quando utilizada o IPCA.

Os resultados expressos pelo gráfico são hipotéticos ante as incertezas da variação futura do IPCA e da TR.*

Para a simulação do gráfico foram utilizados os valores de financiamento de R$ 148.000,00, taxa de balcão, pelo prazo de 420 meses:

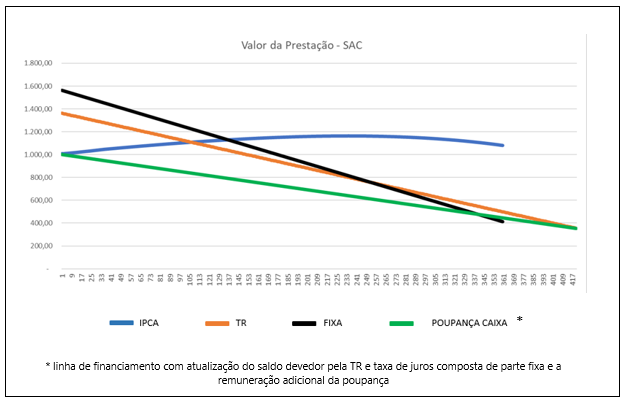

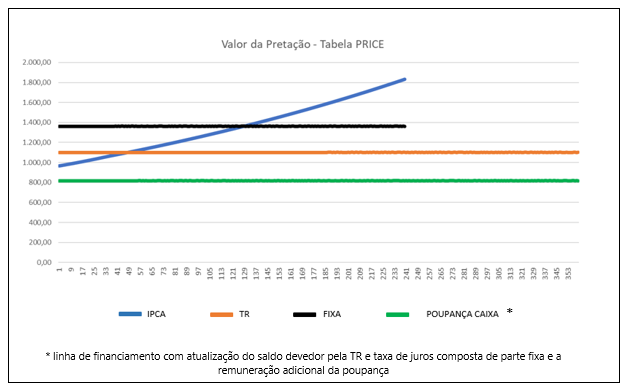

Gráfico Valor de Prestação (SAC/PRICE)

Pelos índices atuais, em contratos com sistema de amortização SAC, o valor da prestação que utiliza a TR como indexador ou a taxa fixa, diminui com o passar do tempo, enquanto nos contratos que usam o IPCA, o valor da prestação aumenta porque sofre a mesma correção do IPCA aplicada ao saldo.

Os resultados expressos pelo gráfico são hipotéticos ante as incertezas da variação futura do IPCA e da TR, da mesma forma do anterior.*

O saldo devedor é atualizado todos os meses na data de vencimento das prestações, portanto, as parcelas simuladas terão alterações mensais de acordo com o fator de correção.

Para a simulação do gráfico foram utilizados os valores de financiamento de R$ 148.000,00, taxa de balcão, pelo prazo de 420 meses:

*Os dados utilizados nas ilustrações são hipotéticos.

Qual escolher?

Cada comprador precisar estudar o seu orçamento financeiro analisar a vantagens de cada linha e avaliar as condições e os riscos que vão querer correr a curto, médio e longo prazo.

Se a ideia for amortizar esse financiamento em um curto período, talvez, o interessante seria arriscar nas novas modalidades, IPCA ou Poupança, porém, se a ideia é a longo prazo, nos 30 anos, a TR é a recomendada, mesmo que neste cenário pareça mais cara, porém o risco será menor com as taxas iguais durante os 360 meses.

Fonte: Caixa.