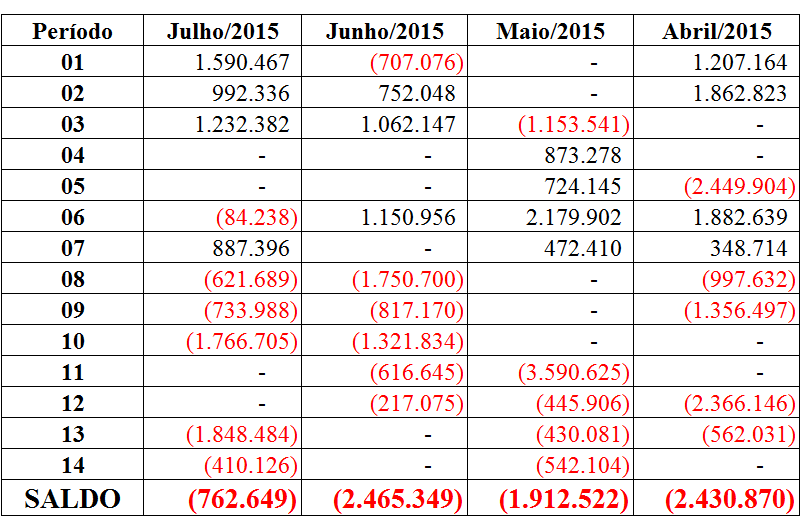

Uma boa notícia para o mercado imobiliário, principalmente para os contratos enquadrados no SFH. Apesar de ainda continuar negativa, as retiradas da poupança diminuíram no mês de julho de 2015. Nos primeiros 14 dias do mês de julho de 2015, a poupança acumula uma perda de R$ 762 milhões, o que representa apenas 30% do que foi retirado do mesmo período de junho de 2015 (R$ 2,456 bilhões).

De acordo com nossos cálculos, se o comportamento persistir nos próximos dias, e se a retroalimentação do último dia seguir o padrão dos últimos meses, esperamos que a poupança encerre o mês de julho de 2015 com um saldo negativo entre R$ 2,100 bilhões e R$ 2,400 bilhões, o que seria o melhor resultado até agora de 2015.

Um dos motivos para a diminuição das retiradas é a queda do consumo em todo o País, bem como as premiações e promoções oferecidas por instituições financeiras que valorizam os investimentos na caderneta.

Relação mercado imobiliário e poupança

O SBPE (Sistema Brasileiro de Poupança e Empréstimo) foi um dos motores do Sistema Financeiro de Habitação (SFH), que inclui, também, empréstimos com recursos do FGTS e outros programas sociais, que são igualmente regulados pelo Banco Central através da resolução 3932 de 2010.

Nos os últimos 10 anos, mais de 75% dos contratos de financiamento imobiliário tiveram recursos provenientes da caderneta de poupança. De 2004 a 2014, R$ 540 bilhões foram destinados à construção ou aquisição de imóveis.

Os principais motivos da atração pela caderneta foram o seu estímulo consumidor que fixava uma taxa de juros máxima de 12% ao ano nos contratos regidos pelo SFH, e uma política macroeconômica de incentivo de redução da taxa SELIC, chegando ao mínimo histórico de 7,25% ao ano em 2012, o que aumentou significamente os depósitos na poupança devido a sua rentabilidade diferenciada. De 2004 a 2012, o saldo da poupança bateu record, subindo de R$ 126 bilhões para R$ 522 bilhões respectivamente: um aumento de 410% em 10 anos. Em suma, era um dinheiro barato para novos financiamento, de fácil acesso às instituições financeiras e rentável para clientes.

Entretanto, com o aumento gradual da taxa SELIC nos últimos meses, a poupança deixou de ser um excelente investimento e tem perdido atratividade frente a outros fundos. Isso ocorre porque o rendimento dos investimentos de renda fixa sobe junto com a taxa SELIC. Já o rendimento das cadernetas de poupança, quando a taxa de juros está acima de 8,5%, está limitado em 6,17% ao ano mais a variação da Taxa Referencial (TR).

O resultado é uma saída gigantesca de recursos da caderneta e, em consequencia, a exposição da fragilidade do SBPE. A fuga de recursos da poupança forçou a Caixa Econômica Federal a reduzir o limite de financiamentos com recursos da poupança para compra de imóveis usados de 80% para 50%, em 04 de maio de 2015. Até a presente data, a Caixa não divulgou números relativos aos primeiros quatro meses do ano, nem explicou quanto dos financiamentos concedidos foram com recursos do FGTS e quanto com recursos de poupança, porém dados do banco do último trimestre de 2014 apontavam que a situação merecia cuidados para os primeiros meses de 2015.

Glossário

SBPE – É o Sistema Brasileiro de Poupança e Empréstimo constituído pelas instituições que captam essa modalidade de aplicação financeira, com diretrizes de direcionamento de recursos estabelecidas pelo Conselho Monetário Nacional e acompanhados pelo Banco Central.

SFH – É o Sistema Financeiro da Habitação criado e regulamentado pela lei nº4.380, de 21 de agosto de 1964. Ele rege a maioria dos financiamentos imobiliários que ocorrem no país. Emprega recursos das contas de poupança, ou repassados pelo FGTS, no financiamento da aquisição e construção de imóveis residenciais.

SFI – É o Sistema de Financiamento Imobiliário criado e regulamentado pela lei nº9.514, de 20 de novembro de 1997. Ele rege os financiamentos imobiliários que ocorrem fora das regras do SFH no país. A principal fonte de recursos do SFI são os grandes investidores institucionais, que possuem expressivos ativos, não só no Brasil, como em outros países: fundos de pensão, fundos de renda fixa, companhias seguradoras, bancos de investimento.

Taxa SELIC – É o Sistema Especial de Liquidação e de Custódia que é um índice pelo qual as taxas de juros cobradas pelos bancos no Brasil se balizam. A taxa é uma ferramenta de política monetária utilizada pelo Banco Central do Brasil para atingir a meta das taxas de juros estabelecida pelo Comitê de Política Monetária (Copom).