Finalmente o mistério terminou. A novela iniciada em 04 de junho de 2015, noticiada pelo Resumo Imobiliário, foi encerrada com todas as pompas no primeiro domingo de agosto. Enfim, o novo comprador do HSBC foi anunciado: Bradesco, por U$ 5,2 bilhões ou R$ 17,6 bilhões.

Com a compra, o Bradesco assumirá todas as operações do HSBC no Brasil, tais como seguros, R$ 168 bilhões em ativos, 853 agências, 10 milhões de contas/clientes, patrimônio líquido de R$ 9,732 bilhões e toda a carteira imobiliária do banco.

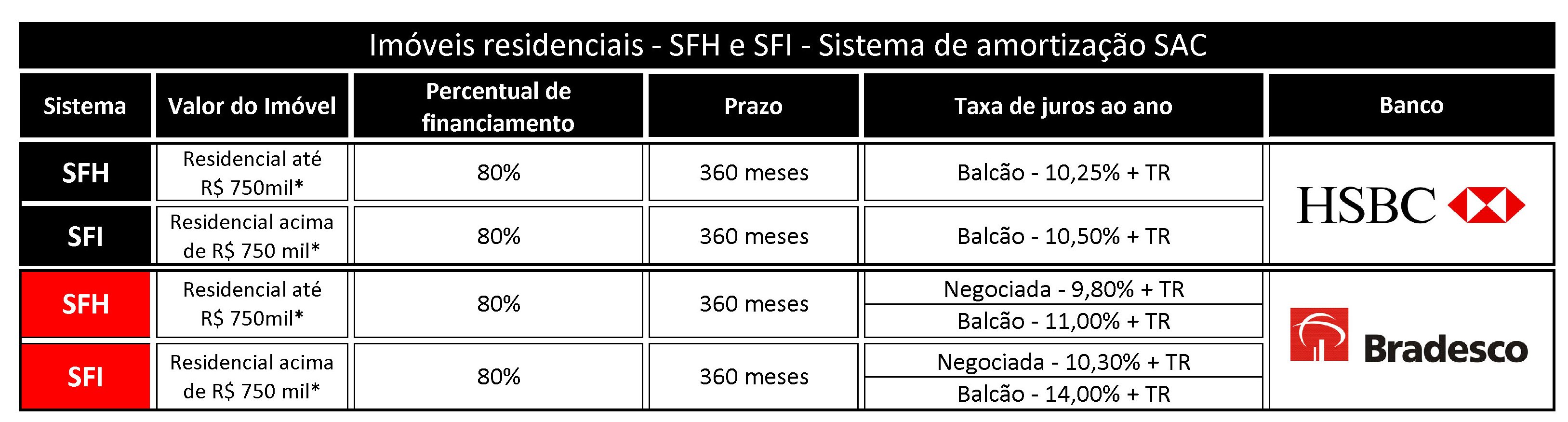

Atualmente as 2 instituições apresentam condições parecidas para financiamento residencial, tanto no SFH, quanto no SFI, entretanto o grande dilema a ser enfrentado pelo Bradesco é a desburocratização do financiamento imobiliário.

Com a compra do HSBC, o Bradesco aumentará seus ativos para R$ 1,051 trilhões, aproximando-se do Itaú (R$ 1,118 trilhões) e da Caixa Econômica Federal (R$ 1,065 trilhões). Mas se compararmos a agilidade dos bancos supramencionados e o funcionamento de suas respectivas área de financiamento, o Bradesco perde “feio”.

Ao longo dos últimos 30 anos, o Bradesco consolidou-se com grande instituição nacional, porém distanciou-se da rapidez e celeridade de resposta no setor imobiliário. Nas décadas de 1980 e 1990 o Bradesco era reconhecido como um agente moderno e ágil para financiamentos. A frente de outros, o banco inovava com suas superintendências e diretorias regionais. Cada agência tinha um setor específico para poupança e crédito imobiliário, o que ajudava nas respostas e atendimento ao cliente. Em épocas de mudanças, o Bradesco partia na frente.

Em 2004, com a consolidação da lei 10.931 que aumentou a segurança jurídica e conferiu transparência à incorporação imobiliária, outros bancos começaram a se especializar no financiamento de imóveis, entre eles Santander, Itaú e especialmente a Caixa.

Anteriormente conhecido como um banco burocrático, travado e lento, a CEF tornou-se uma grande força no período. Sem contar com os empurrões governamentais para o seu crescimento, a Caixa instituiu o correspondente como sua maior arma. A descentralização da agência para o fechamento contratual e da análise de crédito para os correspondentes foi uma das maiores mudanças no período.

O Itaú também acelerou seus negócios e instituiu o CrediPronto, uma espécie de correspondente do banco que diminuía o tempo de resposta e agilizava os trâmites do financiamento.

Enquanto as instituições se especializavam no segmento da década, o Bradesco iniciava um trajeto contrário em comparação aos últimos anos: a desmobilização do setor de financiamento e a auto-burocratização.

Aos poucos o Bradesco foi desmantelando a área de financiamento imobiliário. Na onda da otimização dos custos, o banco extinguiu o regional exclusivo para o crédito imobiliário. Antes uma figura importante do setor imobiliário, e atualmente um “faz-tudo” regional, responsável por diversos setores. Em consequência, as informações tornaram-se precárias e morosas. A concentração de informações, aprovações e emissão de contratos foi estabelecida em Osasco, sede do banco, deixando cada vez mais longe a interface cliente e banco. Antes um banco descentralizado, e atualmente um banco sobrecarregado em São Paulo.

Nos últimos anos, o Bradesco reduziu o seu setor de financiamento imobiliário. São menos funcionários especializados na área, informações demoradas, agências despreparadas para o rigor do financiamento e centralização de serviços num único setor. Assim trabalha o Bradesco no ano 2015.

Cabem as perguntas: com a aquisição do HSBC, será que o banco voltará às suas raízes de empreendedorismo e agilidade para financiamentos? Poderemos contar futuramente com uma instituição renovada e desburocratizada?

Esperamos que sim, caso contrário o Brasil terá criado mais mega instituição petrificada às necessidades atuais, e presa nos paradigmas do passado.

Condições atuais de financiamento do HSBC e Bradesco: