Mais uma vez o Resumo Imobiliário sai na frente. Atendendo a centenas de pedidos de nossos leitores, conseguimos junto a Caixa as condições atuais de financiamento residencial através do FGTS Pró-Cotista. Veja abaixo as condições fornecidas pelo banco:

FGTS Pró-Cotista

O FGTS é um fundo pago pelo empregador ao funcionário, e fica depositado na Caixa Econômica Federal em contas abertas automaticamente com o contrato de trabalho. O FGTS foi criado pelo governo para ser uma reserva de dinheiro para o trabalhador e, ao mesmo tempo, financiar habitações populares e obras relacionadas, como de saneamento básico e de infraestrutura. Afim de esquentar um pouco os financiamentos residenciais, as instituições financeiras resgataram as regras da instrução normativa nº 58 de 04/12/2007 do Ministério das Cidades que regulamentou o programa especial de crédito habitacional ao cotista do FGTS, ou FGTS Pró-Cotista.

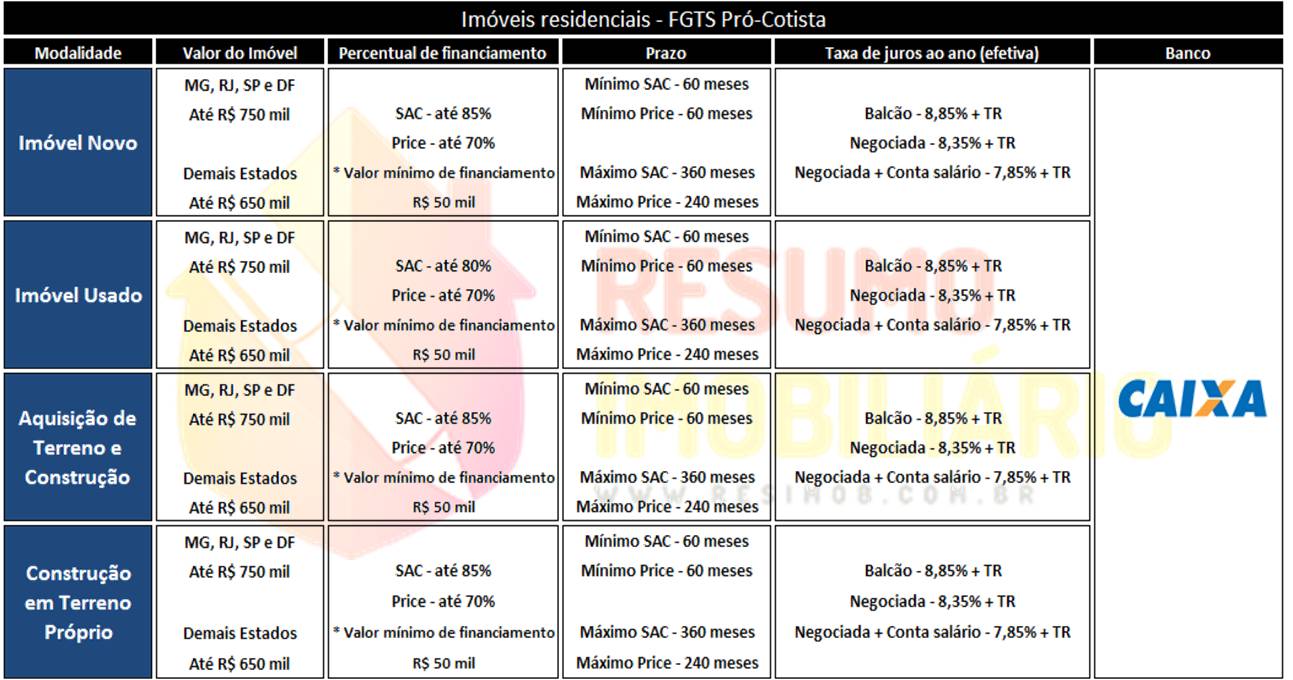

Condições do FGTS Pró-cotista

Beneficiários Finais

Trabalhadores titulares de contas vinculadas do FGTS.

Modalidades

- Aquisição de unidade habitacional nova ou usada;

- Aquisição de terreno e construção;

- Construção em terreno próprio.

Pré-requisitos dos beneficiários

- Possuir, no mínimo, três anos de trabalho sob o regime do FGTS, consecutivos ou não, na mesma empresa ou empresas diferentes;

- Apresentar contrato ativo ou saldo em conta vinculada do FGTS na data da concessão do financiamento, correspondente a, no mínimo, 10% do valor da avaliação do imóvel;

- Não ser proprietário, futuro comprador ou cessionário de imóvel residencial, pronto ou em construção, que esteja localizado na região metropolitana de atual residência ou em que trabalhe, com algumas exceções previstas nos manuais do Agente Operador do FGTS/CAIXA;

- Não ser titular de outro financiamento ativo concedido no âmbito do Sistema Financeiro de Habitação (SFH), em qualquer parte do território nacional.

Participação mínima do mutuário

A participação mínima do mutuário observará o percentual de 5% (cinco por cento), incidente sobre os valores de venda ou avaliação ou investimento da unidade habitacional, o que for maior, nos financiamentos de imóveis novos ou usados.

Comprometimento máximo de renda

Até 30% da renda familiar apurada.

Reajuste do saldo devedor e da prestação

Reajustados pelo mesmo índice e na mesma periodicidade da atualização dos saldos das contas vinculadas do FGTS.