Através de relatório mensal, o Banco Central informou que a caderneta de poupança já perdeu R$ 38,541 bilhões em 2015. Foi o sexto mês seguido que a poupança fechou no negativo, apresentando o volume de aplicações no valor de R$ 646,561 bilhões, sendo R$ 503,757 bilhões destinados ao SBPE (financiamento imobiliário) e R$ 142,804 bilhões ao SBPE Rural (financiamento rural).

Soluções rápidas ou paliativas

A solução rápida para evitar o colapso do SBPE é a alteração urgente dos rendimentos da poupança, e igualmente adaptando-os à nova realidade da taxa SELIC. Esse gesto atrairia antigos e novos investidores para a caderneta.

Em 29 de maio de 2015, o banco central implementou uma medida paliativa afim de salvaguardar a manutenção dos financiamentos. O Conselho Monetário Nacional (CMN) alterou as regras dos chamados depósitos compulsórios, que são os recursos dos bancos que firam retidos na autoridade monetária, incidentes sobre a poupança com o objetivo de direcionar R$ 22,5 bilhões para novas operações do Sistema Financeiro de Habitação (SFH). O Banco Central informou que a alíquota dos compulsórios sobre depósitos a prazo será aumentada de 20% para 25% com retorno da remuneração integral desses depósitos à taxa Selic. Com o aumento, espera-se recolher a mais do sistema bancário cerca de R$ 25 bilhões.

Expectativa para os próximos meses

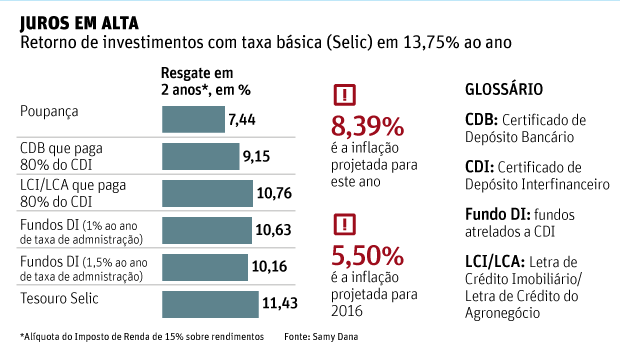

O novo aumento da taxa SELIC para 13,75%, divulgado em 04 de junho de 2015, deverá aumentar ainda mais a saída de recursos da Poupança. A caderneta se firma no mercado como um dos piores investimentos do ano no mercado.

Ao passo que fundos de renda fixa já alcançam uma rentabilidade mensal em torno de 1% ao mês, a poupança está limitada a uma rentabilidade anual de 6,17% ao ano mais a variação da Taxa Referencial (TR).

Gráfico: Folha

Relação mercado imobiliário e poupança

O SBPE (Sistema Brasileiro de Poupança e Empréstimo) foi um dos motores do Sistema Financeiro de Habitação (SFH), que inclui, também, empréstimos com recursos do FGTS e outros programas sociais, que são igualmente regulados pelo Banco Central através da resolução 3932 de 2010.

Nos os últimos 10 anos, mais de 75% dos contratos de financiamento imobiliário tiveram recursos provenientes da caderneta de poupança. De 2004 a 2014, R$ 540 bilhões foram destinados à construção ou aquisição de imóveis.

Os principais motivos da atração pela caderneta foram o seu estímulo consumidor que fixava uma taxa de juros máxima de 12% ao ano nos contratos regidos pelo SFH, e uma política macroeconômica de incentivo de redução da taxa SELIC, chegando ao mínimo histórico de 7,25% ao ano em 2012, o que aumentou significamente os depósitos na poupança devido a sua rentabilidade diferenciada. De 2004 a 2012, o saldo da poupança bateu record, subindo de R$ 126 bilhões para R$ 522 bilhões respectivamente: um aumento de 410% em 10 anos. Em suma, era um dinheiro barato para novos financiamento, de fácil acesso às instituições financeiras e rentável para clientes.

Entretanto, com o aumento gradual da taxa SELIC nos últimos meses, a poupança deixou de ser um excelente investimento e tem perdido atratividade frente a outros fundos. Isso ocorre porque o rendimento dos investimentos de renda fixa sobe junto com a taxa SELIC. Já o rendimento das cadernetas de poupança, quando a taxa de juros está acima de 8,5%, está limitado em 6,17% ao ano mais a variação da Taxa Referencial (TR).

O resultado é uma saída gigantesca de recursos da caderneta e, em consequencia, a exposição da fragilidade do SBPE. A fuga de recursos da poupança forçou a Caixa Econômica Federal a reduzir o limite de financiamentos com recursos da poupança para compra de imóveis usados de 80% para 50%, em 04 de maio de 2015. Até a presente data, a Caixa não divulgou números relativos aos primeiros quatro meses do ano, nem explicou quanto dos financiamentos concedidos foram com recursos do FGTS e quanto com recursos de poupança, porém dados do banco do último trimestre de 2014 apontavam que a situação merecia cuidados para os primeiros meses de 2015.

Alternativas

A outra opção é o Sistema Financeiro Imobiliário (SFI) que utiliza recursos captados no mercado de investimentos, como Letras de Crédito Imobiliário (LCI) e Certificados de Recebíveis Imobiliários (CRIs). Nesse caso, não há direcionamento nem limites estipulados pelo Banco Central e as taxas de juros cobradas são de livre mercado. O mais novo instrumento a disposição dos financiamentos imobiliários com recursos livres são as Letras Imobiliárias Garantidas (LIGs), que ainda estão sendo regulamentadas.

Impacto nos próximos meses

Estamos vivendo um momento único de nossa história. Uma seqüência de quebra de paradigmas e conceitos. Há anos comentamos sobre um possível colapso do SBPE. Em 2012, o relatório do Banco Central já apontava a exaustão da caderneta de poupança entre os anos de 2015 e 2016. O resultado veio mais cedo devido ao aumento da taxa SELIC, bem como a falta de incentivos governamentais e resoluções do Banco Central que incentivassem outros meios de funding, além da poupança. O resultado atual é uma mistura de ajuste econômico e falta de prevenção e gerenciamentos dos órgãos reguladores dos recursos para financiamento.

Mas ainda temos saída. Em 2015, foi aprovada a lei estipula a LIG, a qual rogamos que seja regulamentada rapidamente. Além disso contamos que a arrecadação da LCI e CRI que deverão aumentar substancialmente devido ao reajuste da taxa SELIC nos últimos meses. O financiamento ficará mais caro, mas não cessará.