O Comitê de Política Monetária (Copom) do Banco Central decidiu subir nesta quarta-feira (03/06/2015) os juros básicos da economia de 13,25% para 13,75% ao ano, um novo aumento de 0,50 ponto percentual. Foi a sexta elevação consecutiva da taxa SELIC, que atingiu o maior patamar desde agosto de 2006, ou seja, em quase 9 anos, quando estava em 14,25% ao ano.

Entenda a relação entre mercado imobiliário e a taxa SELIC

O SBPE (Sistema Brasileiro de Poupança e Empréstimo) foi um dos motores do Sistema Financeiro de Habitação (SFH), que inclui, também, empréstimos com recursos do FGTS e outros programas sociais, que são igualmente regulados pelo Banco Central através da resolução 3932 de 2010.

Nos os últimos 10 anos, mais de 75% dos contratos de financiamento imobiliário tiveram recursos provenientes da caderneta de poupança. De 2004 a 2014, R$ 540 bilhões foram destinados à construção ou aquisição de imóveis.

Os principais motivos da atração pela caderneta foram o seu estímulo consumidor que fixava uma taxa de juros máxima de 12% ao ano nos contratos regidos pelo SFH, e uma política macroeconômica de incentivo de redução da taxa SELIC, chegando ao mínimo histórico de 7,25% ao ano em 2012, o que aumentou significamente os depósitos na poupança devido a sua rentabilidade diferenciada. De 2004 a 2012, o saldo da poupança bateu record, subindo de R$ 126 bilhões para R$ 522 bilhões respectivamente: um aumento de 410% em 10 anos. Em suma, era um dinheiro barato para novos financiamento, de fácil acesso às instituições financeiras e rentável para clientes.

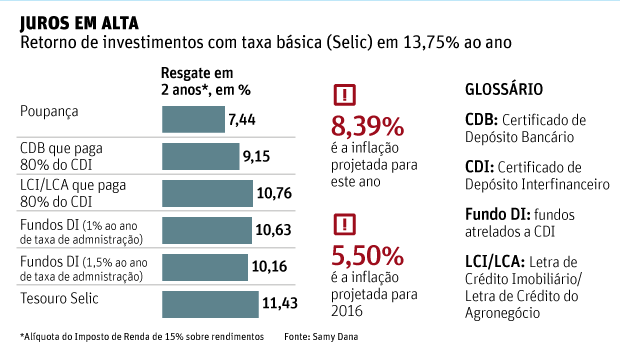

Entretanto, com o aumento gradual da taxa SELIC nos últimos meses, a poupança deixou de ser um excelente investimento e tem perdido atratividade frente a outros fundos. Isso ocorre porque o rendimento dos investimentos de renda fixa sobe junto com a taxa SELIC. Já o rendimento das cadernetas de poupança, quando a taxa de juros está acima de 8,5%, está limitado em 6,17% ao ano mais a variação da Taxa Referencial (TR).

O resultado é uma saída gigantesca de recursos da caderneta e, em consequencia, a exposição da fragilidade do SBPE. A fuga de recursos da poupança forçou a Caixa Econômica Federal a reduzir o limite de financiamentos com recursos da poupança para compra de imóveis usados de 80% para 50%, em 04 de maio de 2015. Até a presente data, a Caixa não divulgou números relativos aos primeiros quatro meses do ano, nem explicou quanto dos financiamentos concedidos foram com recursos do FGTS e quanto com recursos de poupança, porém dados do banco do último trimestre de 2014 apontavam que a situação merecia cuidados para os primeiros meses de 2015.

Impacto nos próximos meses

O novo aumento da taxa SELIC deverá aumentar ainda mais a saída de recursos da Poupança. A caderneta se firma no mercado como um dos piores investimentos do ano no mercado. Ao passo que fundos de renda fixa já alcançam uma rentabilidade mensal em torno de 1% ao mês, a poupança está limitada a uma rentabilidade anual de 6,17% ao ano mais a variação da Taxa Referencial (TR).

Gráfico: Folha

Soluções rápidas ou paliativas

A solução rápida para evitar o colapso do SBPE nos bancos que financiam através do SFH é a alteração urgente dos rendimentos da poupança, e igualmente adaptando-os à nova realidade da taxa SELIC. Esse gesto atrairia antigos e novos investidores para a caderneta.

Soluções paliativas foram tomadas pelo Banco Central na última semana.

Em de maio de 2015, o Conselho Monetário Nacional (CMN) alterou as regras dos chamados depósitos compulsórios, que são os recursos dos bancos que firam retidos na autoridade monetária, incidentes sobre a poupança com o objetivo de direcionar R$ 22,5 bilhões para novas operações do Sistema Financeiro de Habitação (SFH), informou o Banco Central.

O Banco Central também informou que a alíquota dos compulsórios sobre depósitos a prazo será aumentada de 20% para 25% com retorno da remuneração integral desses depósitos à taxa Selic. Com o aumento, espera-se recolher a mais do sistema bancário cerca de R$ 25 bilhões, acrescentou a autoridade monetária. Essa alteração começa a vigorar em 31 de agosto de 2015.

Com isso, o que o Banco Central está tentando direcionar de um lado, para o crédito habitacional, está tirando de outro dos compulsórios sobre depósito a prazo. “Não vai representar um aumento da liquidez. A gente tem de manter a coerência com a política monetária [definição dos juros para conter a inflação]”, declarou o diretor de Política Monetária do Banco Central, Aldo Mendes.

Leia também: Um alívio para o mercado imobiliário. R$ 22,5 bilhões serão direcionados ao SFH

Leia também: Novas regras do Banco Central incentivam Itaú e Bradesco a usarem o saldo da poupança