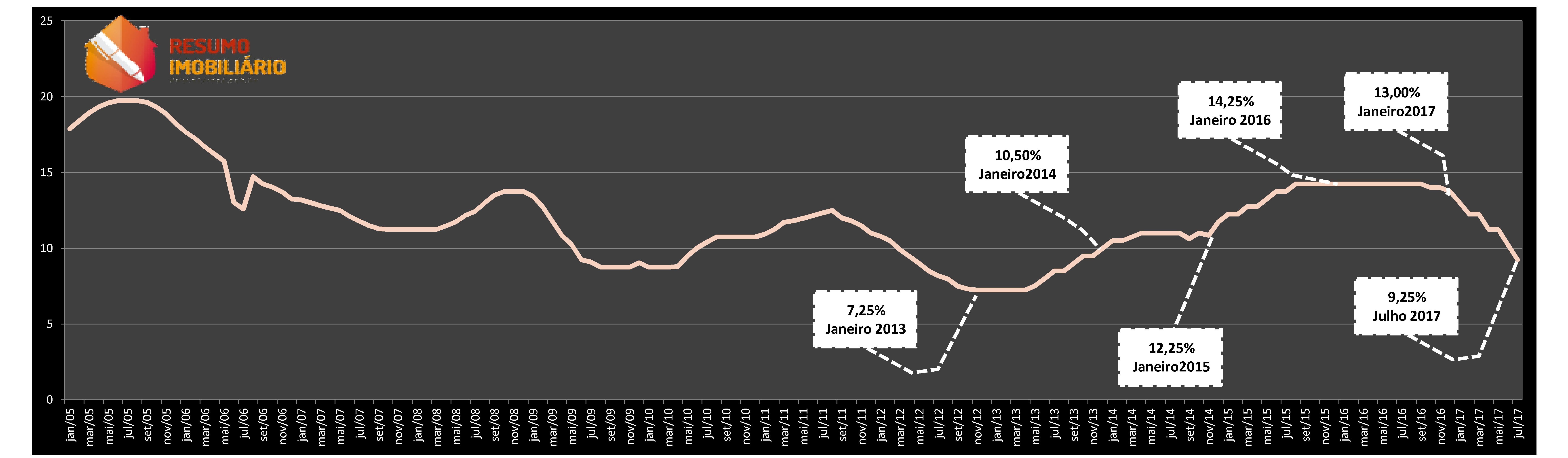

O Comitê de Política Monetária (Copom) do Banco Central decidiu no dia 26 de julho de 2017, por unanimidade, baixar os juros básicos da economia brasileira de 10,25% para 9,25% ao ano. Foi o sétimo corte seguido na Taxa SELIC.

Um dos principais motivos para a intensa variação na taxa SELIC é a sua forte interferência na economia, principalmente no controle inflacionário e na renda fixa. Por outro lado, uma taxa alta significará sempre recuo dos investimentos e baixo nível de consumo. A tomada de capital em instituições financeiras torna-se uma operação mais cara, o que reflete diretamente no nível de consumo da sociedade e empreendedorismo.

A Taxa SELIC e o mercado imobiliário

A taxa SELIC é um dos termômetros do mercado imobiliário; diretamente para o financiamento imobiliário de imóveis com valores de venda acima de R$ 950 mil (SFI – Sistema Financeiro Imobiliário), e indiretamente para os imóveis enquadrados no SFH (Sistema Financeiro de Habitação).

Com o aumento gradual da taxa SELIC nos últimos anos, as taxas de juros do SFH (imóveis financiados com recursos da poupança) também foram reajustadas, mesmo não havendo relação entre elas. Por lei, as taxas de juros do Sistema Financeiro de Habitação não podem ultrapassar 12% ao ano, mas sempre sofrem o impacto da mudança da economia brasileira. Nos últimos 2 anos, a taxa de juros para financiamento de imóveis até R$ 750 mil subiu 20%, em média. Já os juros de contratos de financiamento do Sistema Financeiro Imobiliário, acumulavam alta de 30% até janeiro de 2017.

Sem dúvida, o aumento direto das taxas de juros diminuem a evolução dos contratos de compra e venda. O Financiamento torna-se uma alternativa cara, e conseqüentemente, diminuem exponencialmente a velocidade do mercado de imóveis.

Outro malefício causado pelo aumento da Taxa SELIC é o congelamento de novos investimentos. Vamos a um conceito básico em economia: “Só vale a pena investir em um negócio se a rentabilidade for superior ao custo de financiamento. Senão, melhor nem tirar do papel”. Esse é o dilema atual do mercado imobiliário brasileiro. Exemplificando, se o cliente mantiver o valor aplicado, conseguirá pagar um possível aluguel e ainda sobrará reserva para novas aplicações. Na mistura desses conceitos o resultado será sempre uma estagnação de novos negócios.

A influência da Taxa SELIC na Poupança

Ano após ano, a queridinha dos brasileiros não sai de moda. Dezenas de gerações depositaram seus recursos na poupança e ajudaram a transformar a história do Brasil. Nos últimos 10 anos, a caderneta alimentou aquisições e construções, tornando-se o principal funding (fundo) de financiamento imobiliário.

O SBPE (Sistema Brasileiro de Poupança e Empréstimo) foi um dos motores do Sistema Financeiro de Habitação (SFH), que inclui, também, empréstimos com recursos do FGTS e outros programas sociais, que são igualmente regulados pelo Banco Central através da resolução 3932 de 2010.

Na última década, mais de 75% dos contratos de financiamento imobiliário tiveram recursos provenientes da caderneta de poupança. De janeiro de 2005 a julho de 2015, o saldo da poupança bateu recorde, subindo de R$ 158 bilhões para R$ 648 bilhões respectivamente: um aumento de 410% em 10 anos.

Os principais motivos da atração pela caderneta foram o seu estímulo consumidor que fixava uma taxa de juros máxima de 12% ao ano nos contratos regidos pelo SFH, e uma política macroeconômica de incentivo de redução da taxa SELIC, chegando ao mínimo histórico de 7,25% ao ano em 2012, o que aumentou significamente os depósitos na poupança devido a sua rentabilidade diferenciada. Era um dinheiro barato para novos financiamento, de fácil acesso às instituições financeiras e rentável para clientes. Entretanto, com o aumento gradual da taxa SELIC, a poupança deixou de ser um excelente investimento e perdeu atratividade frente a outros fundos. Isso ocorreu porque o rendimento dos investimentos de renda fixa sobe junto com a taxa SELIC. Já o rendimento das cadernetas de poupança, quando a taxa de juros está acima de 8,5%, está limitado em 6,17% ao ano mais a variação da Taxa Referencial (TR).

Com a queda da Taxa SELIC, a poupança torna-se atrativa novamente.

O que esperar para o futuro?

O mercado imobiliário como qualquer outro negócio no País está apto a receber impactos externos e sofrer variações. Com a queda da Taxa SELIC, em curto prazo, teremos novas reduções nas taxas de juros de financiamentos, o que deverá ser anunciada nos próximos dias pelas instituições financeiras.

Em curto prazo, também teremos o início da inversão dos modelos de investimentos. Se a população tiver confiança e respaldo para investir em novos negócios, em detrimento ao rendimento da renda fixa, com certeza teremos o início de uma pequena reativação. Finalmente, a poupança, o grande motor do mercado imobiliário, voltará a ter vida.