A experiência internacional indica a Securitização como uma saída natural para o déficit habitacional e creditício no Brasil. O capital do sistema financeiro de habitação, cujos recursos são provenientes da poupança, não será suficiente para prover o volume necessário de financiamento.

Se de um lado, o PIB apresentou o pior resultado desde o 2º trimestre do ano passado, com queda de 0,9% no acumulado dos últimos 12 meses, de outro, o mercado de securitização de crédito imobiliário apresentou o melhor resultado da história.

De janeiro a maio deste ano, foram registradas 62 novas emissões de CRI, quase 70% a mais do que no mesmo período do ano passado. Foi o maior número de emissões já registradas nos cinco primeiros meses do ano, de acordo com a Uqbar, e o montante acumulado foi de R$ 5,8 bilhões.

Não há dúvidas de que as operações de securitização com lastro em carteiras de créditos imobiliários alcançarão uma importância fundamental no mercado brasileiro durante esta década. Nos EUA, o volume de emissões de títulos de securitização com lastro em créditos imobiliários é superior a 60% do PIB. Muitas destas emissões possuem um mercado secundário com liquidez comparável à do mercado de títulos soberanos.

Leia também: O que é securitização imobiliária?

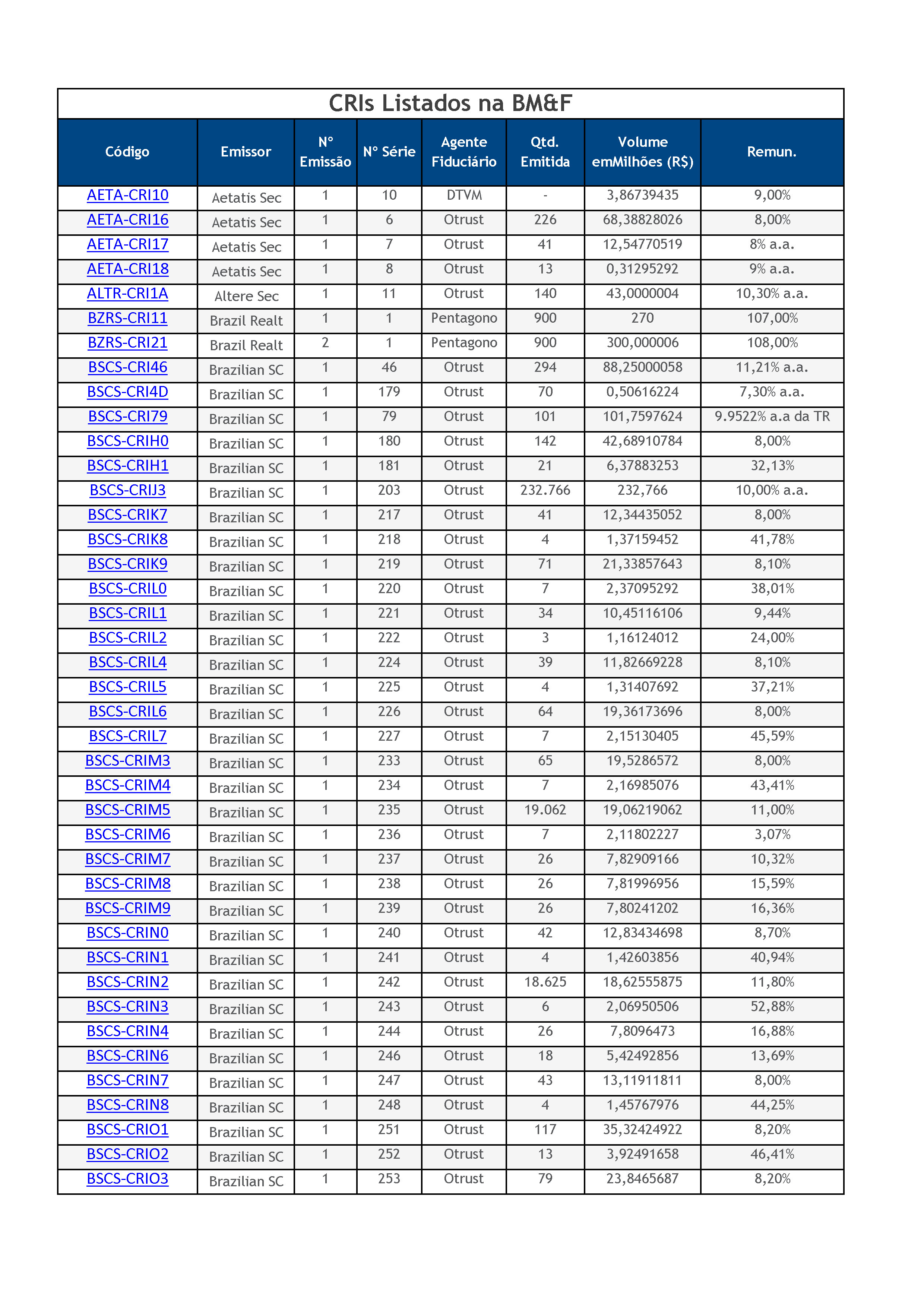

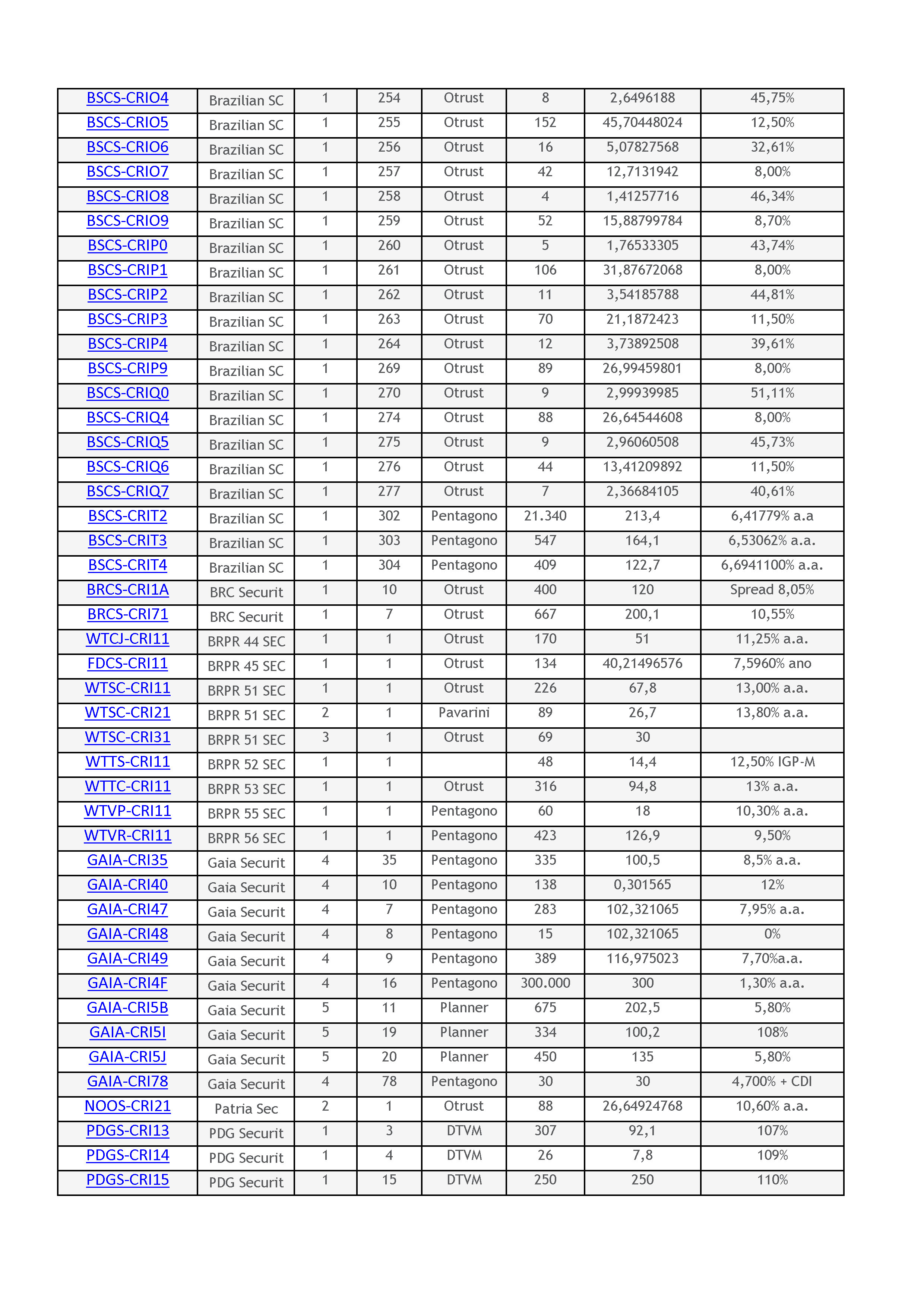

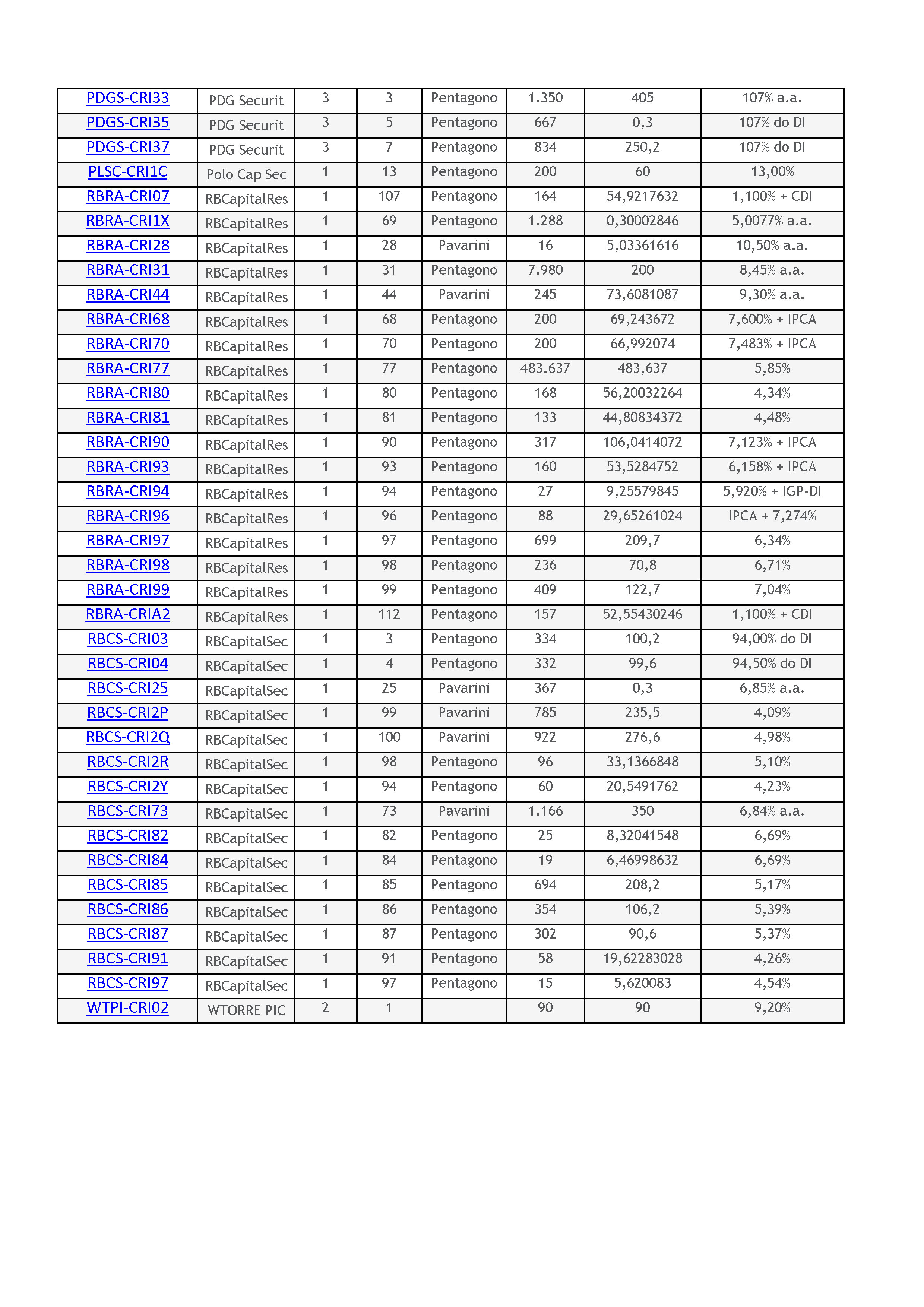

Vela a relação de CRI (Certificado de Recebíveis Imobiliários (CRI) listados na BM&F:

Fonte de pesquisa:

http://www.abecip.org.br/m5.asp?cod_noticia=23921&cod_pagina=416

http://www.bmfbovespa.com.br/pt-br/renda-fixa/titulos-imobiliarios-CRI.aspx?Idioma=pt-br